成本核算方法详解-《成本管理方法-变动成本法》

目录

一、变动成本法是什么

二、变动成本法怎么做

三、为何用变动成本法

一、变动成本法是什么

变动成本法( variablecosting)是一种成本计算方法。

这种方法在计算产品成本时关注变动成本。

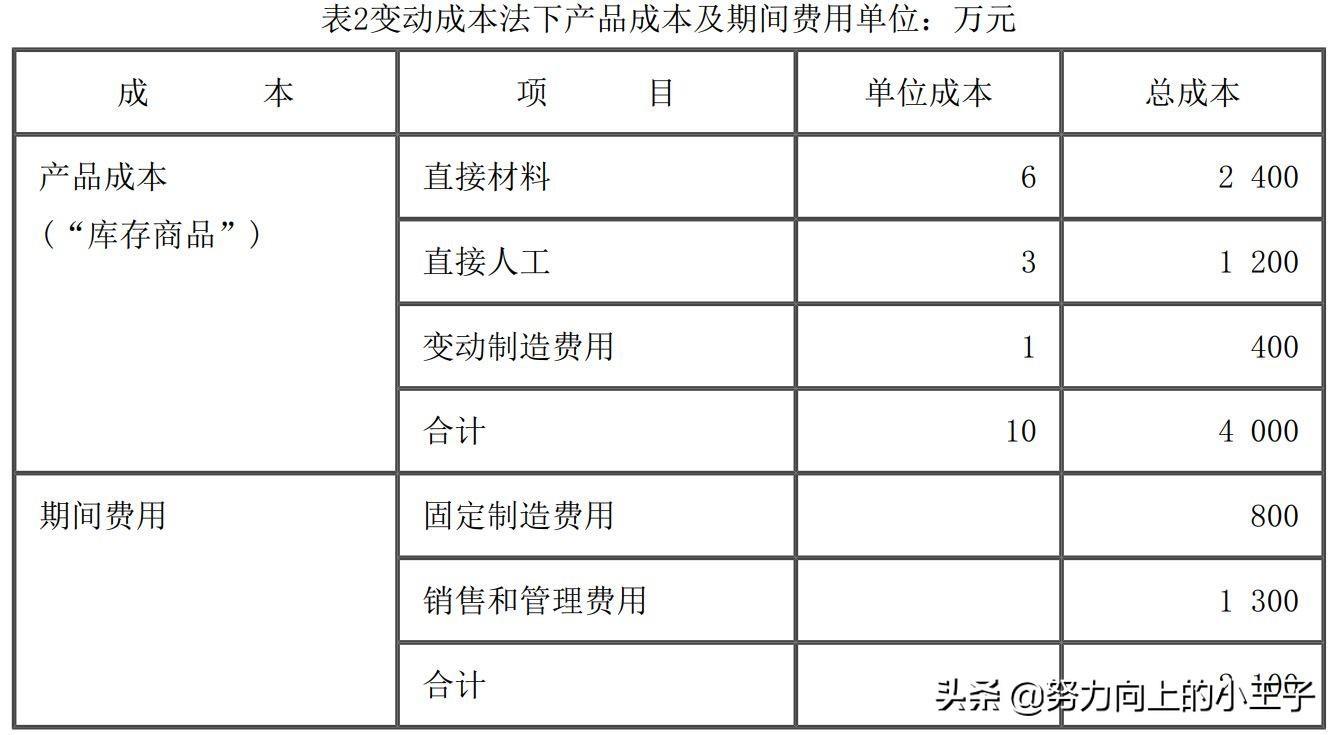

产品成本由直接材料、直接人工和变动制造费用构成。

产品成本不包括固定制造费用(视为期间费用)。

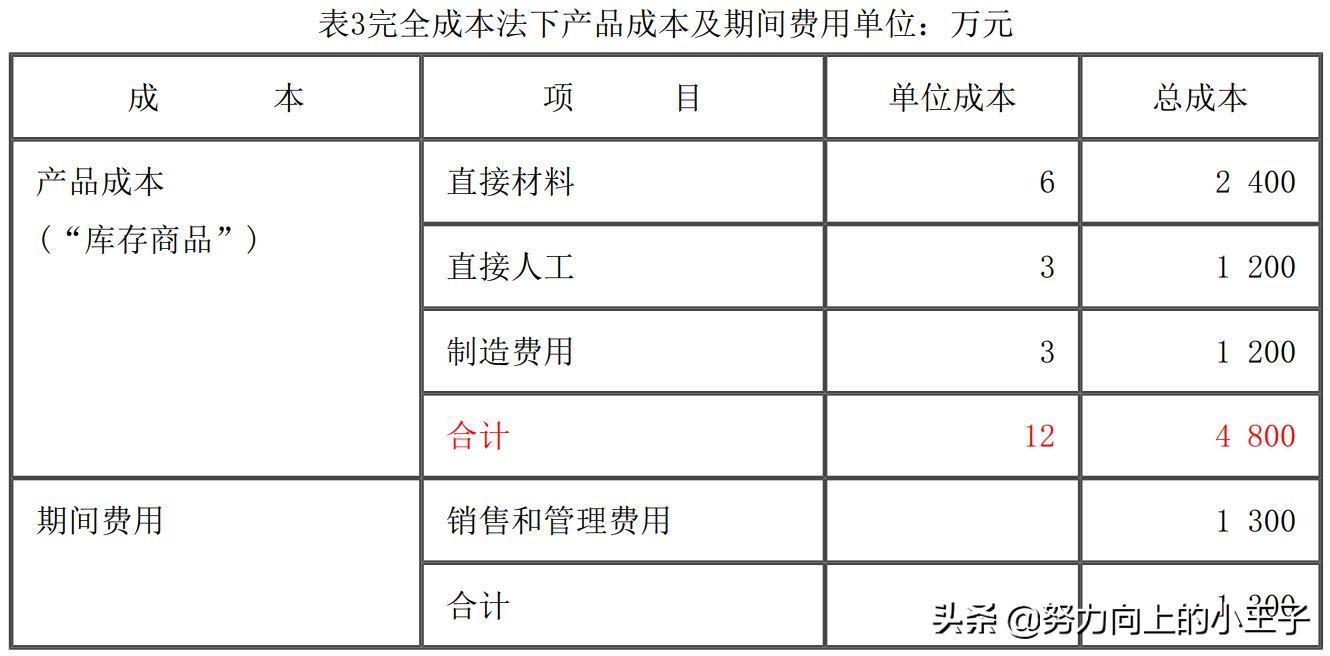

完全成本法( absorptioncosting) 的产品成本由直接材料、直接人工和制造费用构成。管理费用、销售费用和财务费用属于期间费用。

成本习性是成本总额与业务量之间的依存关系。

变动成本是在一定时期和业务量范围内,成本总额随业务量成正比例变化的成本(直接材料、直接人工、包装费)。

固定成本是在一定时期和业务量范围内,成本总额不随业务量变化的成本(折旧费、管理人员工资、广告费)。

C=a+bx

总成本=固定成本总额+单位变动成本× 业务量

贡献毛益总额是销售收入减去变动成本总额以后的差额。

M=px-bx=(p-b) x

贡献毛益总额=(销售单价-单位变动成本) × 业务量

完全成本法成本流程:对外报表

料、工、费—生产成本—库存商品—主营业务成本

期间费用

变动成本法成本流程:内部管理

料、工、 变费—生产成本—库存商品—主营业务成本

期间费用(含固定制造费用)

二、变动成本法怎么做

【案例1】 天运公司新成立,只生产一种产品,根据其每月400件的正常产能制定了第一月的生产成本预算,见表1。每件产品单位售价为20万元,所有实际发生的变动成本、固定成本与预期相同。公司总裁要求财务人员分别根据变动成本法和完全成本法编制相关利润表。

【分析】

【答案】

三、为何用变动成本法

【思考1】

为何变动成本法与完全成本法下的营业利润不同?

表5两种成本法下的利润表单位:万元

完全成本法成本流程:对外报表

料、工、费—生产成本—库存商品—主营业务成本

期间费用

固定制造费用形成存货

变动成本法成本流程:内部管理

料、工、变费—生产成本—库存商品—主营业务成本

期间费用(含固定制造费用)

【参考思路】

当产量大于销量时( 400件>300件), 完全成本法下的营业利润较高( 1100万元>900万元)。因为完全成本法下的部分固定制造费用被分摊在未售出的存货中,以资产形式存在。而变动成本法下所有固定制造费用均在当期被费用化。

完全成本法:库存商品销售前,固定制造费用在“库存商品”中;库存商品销售后,其中的固定制造费用才会变成“主营业务成本”,计入当期损益。

变动成本法:所有固定制造费用作为“期间费用”计入当期损益。

【思考2】

完全成本法的局限在哪里,为什么变动成本法更适合管理层决策?

【参考思路】

完全成本法虽然是符合财务会计准则对外提供报告的要求,但营业利润可受产量的控制,会使企业为了追求业绩而过多生产,不重视销售。

变动成本法下企业更重视销售,它按成本性态对成本进行分类,企业内部管理中所需数据可以直接由变动成本报表中读取,方便进行本—量—利分析、弹性预算等工作,易于评估产品盈利能力,可以与成本控制措施紧密相连,因此变动成本法更适合管理层决策。

【案例2-1】 甲公司当月的A、 B两车间生产同一种产品Q零件,目前Q零件单位变动生产成本为每件4元,固定制造费用总额为20000元。

如果以完全成本法计算产品成本,在生产5000件时,单位产品成本为每件8元( 4+20 000÷ 5 000),公司要求下月将单位产品成本降低为每件6元。

A车间做出革新技术、节约能源和提高生产效率等努力,才将单位变动生产成本降低50%,从而达到要求。

4× (1-50%) +20000÷ 5000=6(元/件)

B车间未采取任何相关成本降低措施,仅将产量提高一倍,也达到要求。

4+20000÷ (5000× 2) =6(元/件)

尽管两车间的单位产品成本结果最终一致,但A车间是靠加强管控,降低变动成本; B车间是靠提高产量。

【案例2-2】 甲公司当月的A、 B两车间生产同一种产品Q零件,目前Q零件单位变动生产成本为每件4元,固定制造费用总额为2000元。

如果以完全成本法计算产品成本,在生产5000件时,单位产品成本为每件8元(4+20000÷ 5000),公司下月的生产情况如下:

A车间做出革新技术、节约能源和提高生产效率等努力,将单位变动生产成本降低50%,但是下月订单的产量减少一半,导致单位产品成本变为每件10元,比上月增加了。

4× 50%+20000÷ [5000× (1-50%) ]=10(元/件)

B车间不注意节约能耗,单位变动成本增加50%,仅将产量提高了3倍,单位产品成本变为每件7元,比上月减少了。

4×(1+50%) +20000÷ [5000×(1+3) ]=7(元/件)

用完全成本法计算单位产品成本,不能及时揭示生产和管理中存在的问题,不利于企业进行成本控制,难以对各部门进行正确的考核。

总结

变动成本法是在按成本性态分类的前提下,在计算产品成本时,只包括生产过程中所消耗的直接材料、直接人工和变动制造费用项目,而不包括固定制造费用项目的成本计算方法。

提供短期决策信息 ——不能提供长期决策信息

促进企业重视销售 ——完全成本法重视生产

便于进行业绩评价 ——完全成本法不便进行

不能编制对外报告 ——完全成本法可以编制

变动成本法适合内部管理

思考

在销售收入相同的情况下,对固定制造费用采取两种不同的处理方法,必然影响损益。在不同会计期间,有可能出现期初有存货而期末没有存货,或者期初期末都有存货的产销不平衡现象;当然也有可能出现期初、期末都无存货的产销平衡现象。请思考:当生产量小于销售量时,采用变动成本法与完全成本法计算的营业利润哪个大?

【答案】

变动成本法

拓展

变动成本法和完全成本法各有利弊,如何将二者结合运用?

【参考思路】

日常核算以变动成本法为基础,“制造费用”账户分为“变动制造费用”和“固定制造费用”两个账户。

“固定制造费用”:当期销售的,计入“主营业务成本”;余额,计入存货。